Een vreemd allegaartje. De oeroude derde

garve naast voor die tijd moderne munten en

met als klap op de vuurpijl het 'paardjesgeld

en hondenkoren'. Dat was nota bene een

afkoopsom voor typisch middeleeuwse ver

plichtingen die op de schouders van horige

boeren hadden gedrukt! Wat had de gezeten

burgerij in Amersfoort en Utrecht in 1536 te

maken met door boeren afgekochte ver

plichtingen uit voorbije eeuwen'.'

3. De relatieve hoogte van de belastingen,

het zogeheten Oudschildgeld, liet z.ich in

een negental gevallen berekenen en bleek

overeen te komen met de helft van de graan

oogst. In Leusden en Leusbroek kwam daar

het 'paardjesgeld en hondenkoren' nog bij

(8). Dat was al bij al heel erg veel. Temeer

als we bedenken dat gewoonlijk ook nog

'tienden' (meestal 10 c/t van de oogst) moes

ten worden afgedragen en dat er zaaigraan

voor de volgende oogst moest worden gere

serveerd.

4. De belastingregisters van 1536 spreken

nergens van eigenaren.

Als er al sprake was van particulier eigen

dom - meestal van wat losse akkers - dan

sprak de klerk dat jaar van: 'hem selve toe-

behoorende' en niet van eigenaar. Dat woord

duikt voor het eerst in de registers van 1599

op. Op politiek gebied had zich tussen 1536

en 1599 in Utrecht een omwenteling vol

trokken: Lilips 11 was afgezworen, de

Spanjaarden waren verdreven en Utrecht

maakte deel uit van een nieuwe republiek.

5. Het Oudschildgeld werd tot het jaar 1806

betaald. Latere belastingregisters leren dat

de hoogte van de aanslagen in principe niet

werd gewijzigd (9). Het Oudschild als

muntstuk was toen al lang verdwenen, maar

als je de belastingaanslagen omrekent in

stuivers blijken de bedragen in al die eeu

wen niet te zijn verhoogd.

Kort samengevat: Een groot aantal boerde

rijen waren tussen 1451 en 1536 overgegaan

in handen van gegoede burgers en instellin

gen in de steden Amersfoort en Utrecht.

Deze burgers en instellingen werden pas in

1599 als eigenaren aangeduid. Zij betaalden

de belastingen die in de middeleeuwen door

de horige boeren moesten worden opge

bracht. Deze belastingen waren hoog en

bedroegen gewoonlijk méér dan de halve

oogstopbrengst. Deze belastingen werden

tot 1806 niet verhoogd.

3. De 'ewelike' of eeuwige erfpacht

Toen ik de zaken min of meer op een rijtje

had en toch niet veel verder kwam. nam ik

contact op met mevr.C.J.C.Broer uit

Utrecht.

Dat was een schot in de roos. Zij stuurde

mij per kerende post een afdruk van een

toen recent tijdschriftartikel (10) van haar

huisgenoot en zette mij zo op het spoor van

de ewelike of eeuwige erfpacht. Hier volgt

een uitvoerig citaat uit dat artikel:

- Zo was in de stad Utrecht vanaf het begin

van de veertiende eeuw de benaming ewe

like erfpacht in zwang, in 's-

Hertogenbosch de uitdrukking dare ad

annuuni et hereditarium censum, 'uitge

ven tegen een jaarlijkse en erfelijke cijns'.

Ik heb er in Husinghe ende hofstede op

gewezen dat deze rechtsfiguur sterk ver

schilde van de moderne erfpacht

- de ewelike erfpacht was per definitie

eeuwigdurend; de moderne erfpacht is dat

vrijwel nooit;

- bij de ewelike erfpacht lag het erfpacht

bedrag voor eeuwig vast; bij de moderne

erfpacht wordt het erfpachtbedrag (de

canon) meestal na verloop van een vastge

stelde termijn gewijzigd;

- de ewelike erfpacht was niet, zoals de

moderne erfpacht, een ius in re aliena

omdat, zoals gezegd, het inheemse recht

de scheiding tussen een ius in re sua en

iura in re aliena niet kende (Dat ging

eerst ver boven m'n petje. Wat later volgde

een verduidelijking: ius in re sua komt

met het moderne eigendomsbegrip over

een. Iura in re aliena zijn afgeleide

beperkte zakelijke rechten zoals erfdienst

baarheden, vruchtgebruik, erfpacht en

opstal J.V.).

- de erfelijk pachter uit de Middeleeuwen

en het Ancien Régime

(Het tijdperk tot aan de Lranse revolutie,

ergo tot 1795 J.V.) had in het het alge

meen de volledige beschikkingsmacht

over het goed: hij kon het zonder toestem

ming vervreemden, bezwaren of aan zijn

erfgenamen nalaten; bij de moderne erf

pachter is dat slechts in beperkte mate het

geval.

Omdat hij de beschikkingsmacht had, is

niet de uitgever van het goed maar de

erfelijk pachter na de codificatie van

het privaatrecht in het begin van de negen

tiende eeuw vrijwel altijd eigenaar van het

goed geworden. -

Dat klopte precies met de situatie in

Leusden. De overgang van het hofstelsel op

het pachtstelsel heeft zich kennelijk rond het

jaar 1500 voltrokken door invoering van de

eeuwige erfpacht. Tussen de bisschop en de

horige boeren ontstond een nieuwe groep:

de erfpachters. Van een feitelijke eigen

domsoverdracht van bisschoppelijke goede

ren was toen nog geen sprake. De onderha

vige belastingen - het latere Oudschildgeld -

werd omgezet in een erfpachtcanon en werd

tot 1806 niet verhoogd. De erfpachters gin

gen zich na het verdrijven van de Spaanse

overheersers al snel als volledige eigenaren

gedragen. 'Boerenland in boerenhand' bleef

voorlopig nog een uitzondering: de nieuwe

erfpachters waren stedelingen die hun boer-

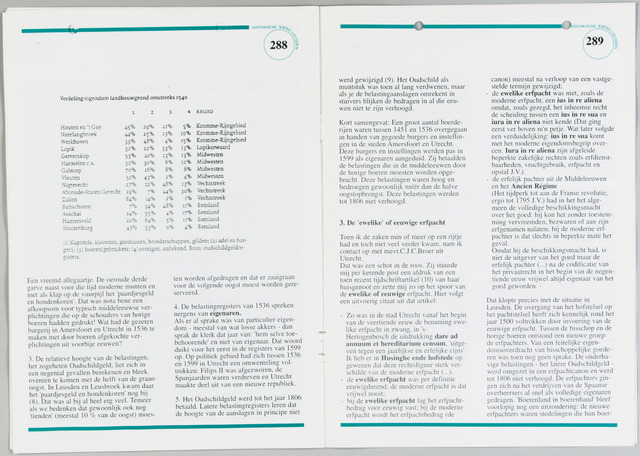

Verdeling eigendom landbouwgrond omstreeks 1540

1

2

3

4

R£GIO

Houten en 'tCov

45%

2g%

21%

5%

Kro mme-Rij n geb ied

Neerlar.gbroek

44%

25%

13%

10%

Kromme-Rijngebied

Werkhoven

33%

48%

4%

15%

Kromme-Rjjngebied

Lopik

32%

22%

33%

13%

Lopikerwaard

Gerverskop

53%

21%

13%

13%

Midwestcn

Harmeien c.s.

52%

30%

6%

12%

Midwesten

Galecop

70%

IÓ%

8%

6%

Midwesten

Vleuten

51%

43%

2%

4%

Midwesten

Nigrevecht

27%

12%

48%

13%

Vechtstreek

Abcoude-Staren Gerecht

19%

7%

24%

30%

Vechtstreek

Zuilen

84%

14%

2%

1%

Vechtstreek

Bunschocen

7%

34%

48%

11%

Eemlaud

Asschat

24%

55%

4%

17%

Ecmland

Haciersveld

20%

64%

5%

11%

Eemland

Stoutenburg

43%

53%

0%

4%

Eemland

Kapittels, kloosters, gasthuizen, broederschappen, gilden; (2) adel en bur

gerij; (3) boeren/gebruikers; (4) overigen, onbekend. Bron: oudschildgeldre-

gisrers.

{kind=link}